SUSTAINABILITY

持続可能な

社会

SUSTAINABILITY

CONTEST

サステナビリティコンテスト2022

5回目となる今回は、海外を含む276組の応募がありました。4つの項目(価値の創造、コミュニケーション、取組姿勢、発展性)を選考基準として評価し、グループ各社の経営陣によるオンライン審査・投票の結果、最優秀賞1組、課題別賞3組、優秀賞2組、入賞10組が決定しました。

5回目となる今回は、海外を含む276組の応募がありました。4つの項目(価値の創造、コミュニケーション、取組姿勢、発展性)を選考基準として評価し、グループ各社の経営陣によるオンライン審査・投票の結果、最優秀賞1組、課題別賞3組、優秀賞2組、入賞10組が決定しました。

2022年 最優秀賞

経済的価値の「マイクロ家財保険の販売成果」部分

マイクロ家財保険による低所得・貧困層の保険インクルージョン&女性の社会進出支援

三井住友海上 インド現地法人

チョラMS

Overview

取組概要

インドでは低所得・貧困層(特に地方・農村部)の金融包摂に加え、女性の社会進出が社会課題となっており、財物を含めたあらゆる分野の保険について、低所得・貧困層が十分にアクセスできているとは言えない。サイクロンや洪水等の自然災害も発生するインドにおいて、低所得・貧困層は、財物損害を被ると、生活の復旧が難しく、さらなる所得格差の拡大につながることなどに着目。

チョラMSでは、マイクロクレジットを提供する金融機関と提携し、マイクロ家財保険を販売することで、低所得・貧困層の保険インクルージョンを進めている。また、ローンの借手はマイクロビジネスを営む女性が多いことから、マイクロ家財保険の提供を通じた事業リスクの低減により女性の社会進出を支援することにもつながる。

社会課題

-

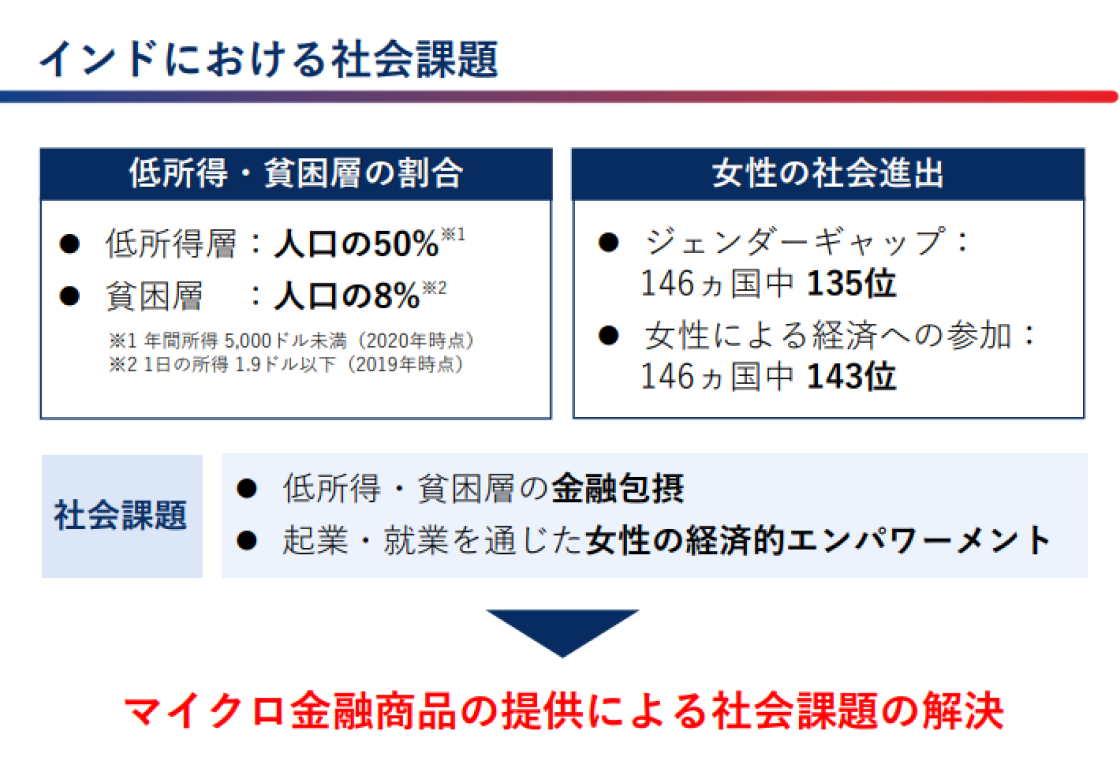

インドにおける低所得・貧困層、女性の社会進出の遅れ

- インドの低所得層(年間所得5,000ドル未満)は、2020年時点で人口の50%※1、貧困層(1日当たり所得が1.9ドル以下)は2019年時点で人口の8%※2となっている。

- インドのジェンダーギャップは146ヵ国中135位※3、特に女性の経済への参加状況は143位と低位であり、女性の社会進出が遅れている。

-

低所得・貧困層が十分な保険カバーにアクセスできていない

- 低所得・貧困層は、サイクロンや洪水等の自然災害も発生するインドにおいて財物損害を被ると、生活の復旧が難しく、さらなる所得格差の拡大につながる。

課題解決

-

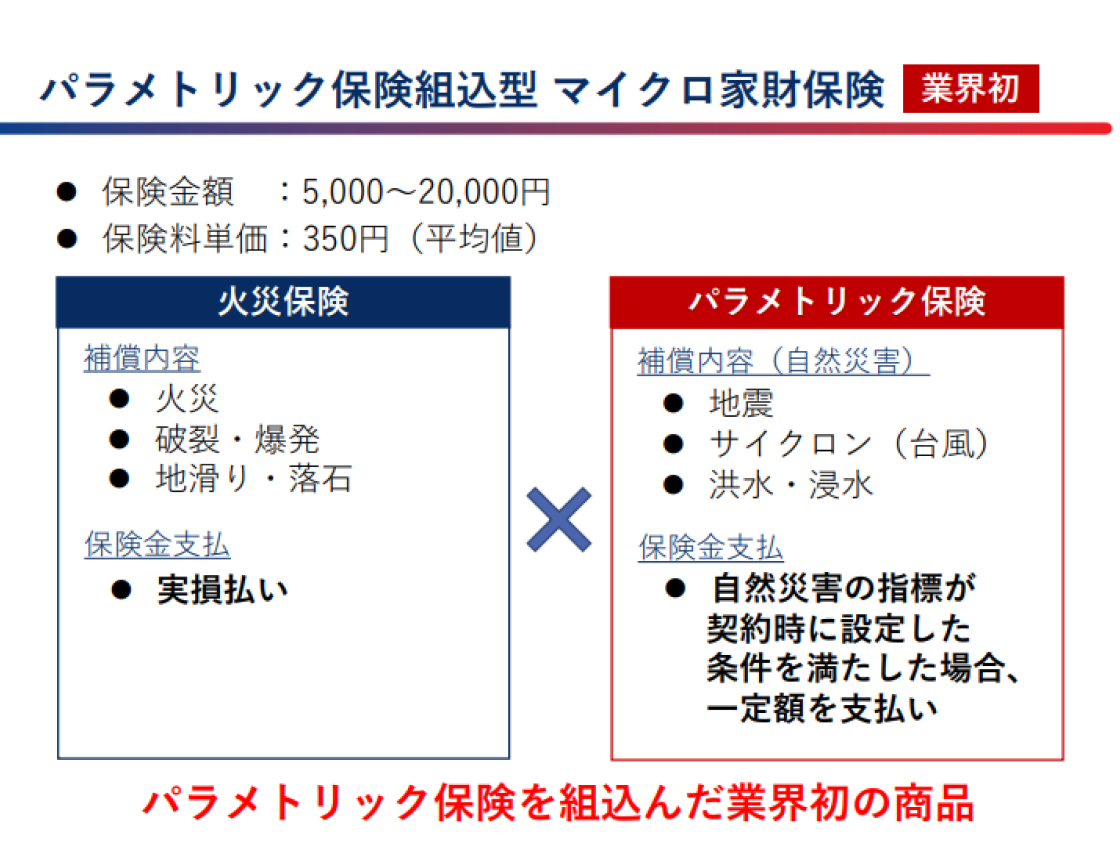

マイクロクレジットを提供する金融機関と提携し、業界初の「パラメトリック保険組込型 マイクロ家財保険」を開発・販売

- マイクロ保険はロットの非常に小さい契約を大量に販売する必要があり、効率的な販売スキームおよびクレーム対応態勢の構築によるコスト低減が求められる。そこで、マイクロクレジットを提供する金融機関と提携し、マイクロ家財保険をローンに自動付帯する販売スキームを構築。金融機関を保険契約者、ローンの借手を被保険者とする団体契約とすることで効率的な拡販を可能とした。

- 自然災害カバー(サイクロン・洪水・地震)について、パラメトリック保険を組み込んだ独自の家財保険を開発することで、事故受付件数が増加しやすい自然災害ロスのクレーム対応を効率化。また、保険金請求手続きをポータルサイト上で完結することで、迅速な保険金支払いが可能となり、被保険者(ローン借手)の二重ローンリスクを軽減することにつながる。

- 家財の保険金額は約5,000円~20,000円、平均保険料単価は約350円。料率を地域ごとに設定し、インド全土に被保険者が分散するよう販売することで集積リスクの低減を図っている。

社会的価値

-

保険金支払いによる早期の生活復旧と所得格差の拡大防止

低所得・貧困層が購入できるマイクロ家財保険の提供は、インドの保険インクルージョン推進に貢献できる。また、低所得・貧困層が財物損害を被った場合に、保険金支払いを通じて早期の生活復旧を支援することで、所得格差の拡大を防ぐことにつながる。特に自然災害カバーの提供は気候変動対策にも資する。

-

女性の社会進出支援

マイクロクレジットにおけるローンの借手はマイクロビジネスを営む女性が多いことから、マイクロ家財保険の提供を通じて事業リスクを低減することは、女性の社会進出の支援につながる。

経済的価値

-

マイクロ家財保険の販売成果

インドを代表するマイクロファイナンス機関や、デジタル銀行との提携を通じ、2020年5月の販売開始以降、収保規模は1億円を超え、契約件数は44万件にのぼる。

2020年5月 販売開始以降の成果

-

契約件数

44万件

-

グロス保険料

1.5億円

-

損害率

22%

OTHER PRIZES その他の賞

地球環境との共生賞

電気自動車等の普及・カーボンニュートラル取組を支援する商品・サービスを開発

電気自動車等の普及を支援し脱炭素社会の実現に貢献するため、業界初の電気自動車等買替費用特約の開発(自動車保険フリート契約向け特約)、電気自動車導入計画策定支援の開発、および企業規模やニーズに応じた提案が可能となるよう、カーボンニュートラルサービス(CNS)のサービス改善・追加を実施。

三井住友海上、あいおいニッセイ同和損保、MS&ADインターリスク総研

安心・安全な社会賞

防災まちづくりに向けた「個別避難計画支援の実証実験プラン」を通じた包摂的社会の実現

近年の自然災害の多発・激甚化において確実な住民避難が大きな課題となっており、2021年災害対策基本法改正により各自治体に個別避難計画の作成が努力義務化された。

本プロジェクトではパソナ社と協業し、個別避難計画の作成支援と実効性向上のための「個別避難計画支援の実証実験プラン」を開発。本プランは内閣府モデル事業の補助金支給対象の認定を受け、第一号として静岡県富士市での導入が実現。全国の自治体に広く展開し、災害時における共助を促進することで、包摂的社会の実現に貢献する。

三井住友海上

多様な人々の幸福賞

新規開発「金融ジェロントロジー研修」の推進により、持続可能な金融包摂の実現へ

加齢により認知機能が低下する高齢者に対する金融サービスの維持・提供は、主に金融機関にとって大きな課題となっている。課題解決に向けて社会全体で取り組むことを目的に、高齢者の理解を深めることに特化した「金融ジェロントロジー(※)研修」を開発。金融機関代理店への提供を開始(2022年4月)し、持続可能な金融包摂の実現を支援する。

※金融ジェロントロジー:老齢期および老齢化のプロセスを研究するジェロントロジー(老年学)と金融研究とを組み合わせ、「健康寿命」だけではなく「資産寿命」も伸長して、生命寿命とのギャップをできるだけ縮小するための学際研究。三井住友海上プライマリー生命

優秀賞

~サーキュラーエコノミーの実現に向けて~お客さまとともに考え、成長する【業界初】「燃やさない保険」(衣料品循環費用補償特約)

衣料品事業者向けに「燃やさない保険」(衣料品循環費用補償特約)を開発中。衣料品に損害が生じた場合、従来は焼却廃棄されていた衣料品を循環(リユース、リサイクル)させるために、事業者が負担する追加費用等を補償する業界初の特約。商品コンセプト(特約内容・料率等)は完成し、今後、具体的なターゲット企業に対して情宣活動を進める。

三井住友海上

優秀賞

大阪・関西万博における熱中症リスク対策スキームの構築と提案

大阪・関西万博における熱中症対策が避けて通れない課題となる中、万博アプリと入場者のPersonal Health Recordと連携した能動的な水分補給を促進するなどのサービスと保険スキームを包括提案。万博のテーマである「いのち輝く未来社会のデザイン」のコンセプトを守りながら、効果的な熱中症対策スキームを「CXV×DX」の観点から構築した。

あいおいニッセイ同和損保

代表者のコメント

本取組は、マイクロ保険と親和性の高いマイクロローン会社との販売提携や、パラメトリック保険の特徴である査定不要の迅速な保険金支払いをマイクロ保険に組み合わせた点が特徴です。本取組の一つひとつの要素は特殊なものではありませんが、既存の要素同士を新たに結合することで、「金融包摂」に資するマイクロ保険に「女性の社会進出支援」「気候変動対策」という提供価値が加わり、新たな価値を創造したイノベーションだと考えています。今後、インドと同様の社会課題を抱える国へのTENKAIを通じ、グループシナジーの発揮に貢献できれば幸いです。

左:チョラMS 遠藤さん 右:アンナムさん

評価ポイント

販売コストや損害サービス対応、自然災害リスクの集積といったマイクロ保険の取扱いに対する課題に対応しつつ、インド社会が抱える金融包摂や女性の社会進出、さらには気候変動といった社会課題までを視野に入れて解決に取り組んだとても素晴らしいサステナビリティ取組です。